Στόχο είναι να συμβάλει στη δυναμική ανάπτυξή της στην εγχώρια και διεθνή αγορά

Για τη δημιουργία πρότυπου υπερσύγχρονου Healthcare Park στο Ελληνικό

Στις συζητήσεις με τις τοπικές κοινωνίες της Σπάρτης, Θεσσαλονίκης και Κομοτηνής θα συμμετάσχει ο Υφυπουργός Υγείας κ. Μάριος Θεμιστοκλέους

Θέτει σε προτεραιότητα την αναβάθμιση του δικτύου της με στόχο τη συνεχή βελτίωση της αγοραστικής εμπειρίας των καταναλωτών.

Η LG διευρύνει τα όρια με καινοτόμα επιχειρηματικά μοντέλα-Αντισταθμίζει τις βασικές δραστηριότητες και τη μελλοντική ανάπτυξη για τη δημιουργία ευκαιριών

Από το 2022 η The Estée Lauder Companies προέβη σε ενέργειες αναδιοργάνωσης για τη βελτιστοποίηση της αναπτυξιακής της πορείας

Η Mytilineos παραμένει προσηλωμένη στη συνεισφορά της στην ελληνική οικονομία και κοινωνία, με σημαντικές και εύρωστες δραστηριότητες στην Ελλάδα

Στο κατάστημα μπορεί να βρει κανείς μια διευρυμένη σειρά τοπικά παραγόμενων προϊόντων

Ολοκληρωμένη λύση οθόνης για εξαιρετική ποιότητα εικόνας, εύκολη εγκατάσταση και άνετη χρήση

O κύκλος εργασιών του ομίλου για το 2023 ανήλθε σε €168,9 εκατ. έναντι €186,9 εκατ. τη χρήση 2022

Για τη Lidl Ελλάς η προάσπιση της υγείας και της ευημερίας του κοινωνικού συνόλου αποτελεί προτεραιότητα και το αποδεικνύει με πράξεις

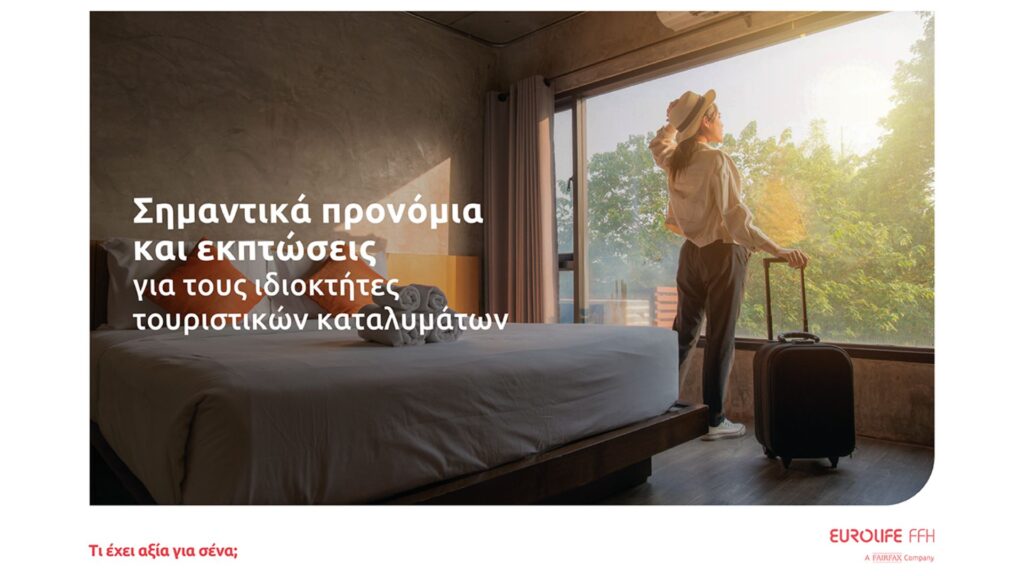

Σημαντικά προνόμια και οικονομικά οφέλη για την ασφαλιστική κάλυψη των επιχειρήσεων ιδιοκτητών τουριστικών καταλυμάτων

Είναι σημαντικό τα παιδιά, είτε δέχονται bullying, είτε είναι παρατηρητές να μιλάνε σε κάποιον που εμπιστεύονται, ή στο «Το Χαμόγελο του Παιδιού»

Είκοσι χρόνια τώρα ζούμε μαζί και δημιουργούμε μαζί και τώρα το γιορτάζουμε!

Ξυπνάει τις αισθήσεις συνδυάζοντας ζεστούς τόνους καραμέλας με απαλές νότες αλατιού προσφέροντας μία μοναδική, λαχταριστή γευστική εμπειρία.

Καινοτομία, φιλανθρωπία και Generation Z στο εργασιακό περιβάλλον στο επίκεντρο των συζητήσεων στο Οικονομικό Φόρουμ των Δελφών